Dự báo lãi 3.200 tỷ năm 2025, cổ phiếu một doanh nghiệp ngành hoá chất được khuyến nghị MUA, kỳ vọng tăng 33%

Chuyên gia dự báo kết quả kinh doanh của doanh nghiệp ngành hóa chất này khởi sắc nhờ loạt dự án.

Mirae Asset Vietnam mới đây đã đưa ra khuyến nghị mua đối với cổ phiếu Công ty Cổ phần Tập đoàn Hóa chất Đức Giang (DGC), với giá mục tiêu 130.000 đồng/cổ phiếu trong 12 tháng tới.

So với giá hiện tại 97.200 đồng/cổ phiếu, chuyên gia kỳ vọng cổ phiếu DGC có thể tăng 33%.

Theo đó, doanh nghiệp đang bước vào chu kỳ tăng trưởng mới nhờ các dự án mở rộng công suất và triển vọng được cấp phép khai thác dài hạn tại khai trường apatit số 25.

Theo kết quả kinh doanh quý III/2025, Hóa chất Đức Giang ghi nhận sự cải thiện khi doanh thu đạt 2.817 tỷ đồng, tăng 10,1% so với cùng kỳ, còn lợi nhuận sau thuế đạt 804 tỷ đồng, tăng 8,9%. Biên lợi nhuận gộp tăng lên 34,4% nhờ chi phí bán hàng giảm 41,6% và doanh thu tài chính tăng 28%.

Lũy kế 9 tháng, doanh thu của Hóa chất Đức Giang đạt 8.521 tỷ đồng (tăng 14,4%) và lợi nhuận sau thuế ghi nhận 2.532 tỷ đồng (tăng 9%).

Doanh nghiệp cho biết chi phí sản xuất tăng do giá điện cao khiến biên lợi nhuận gộp giảm xuống 33,3%; chi phí tài chính tăng 39,3%.

Trong số các động lực tăng trưởng, Mirae Asset đánh giá cao khả năng được cấp phép khai thác apatit tại khai trường 25, giúp doanh nghiệp chủ động nguồn nguyên liệu thay vì phụ thuộc nhập khẩu.

Ngoài ra, nhà máy Đức Giang – Nghi Sơn giai đoạn 1 với đầu tư 2.400 tỷ đồng dự kiến vận hành từ nửa cuối 2026, mang lại công suất khoảng 151.000 tấn hóa chất mỗi năm. Tổ hợp Đức Giang tại Hà Nội với tổng vốn hơn 4.500 tỷ đồng cũng được kỳ vọng đóng góp lợi nhuận từ 2027.

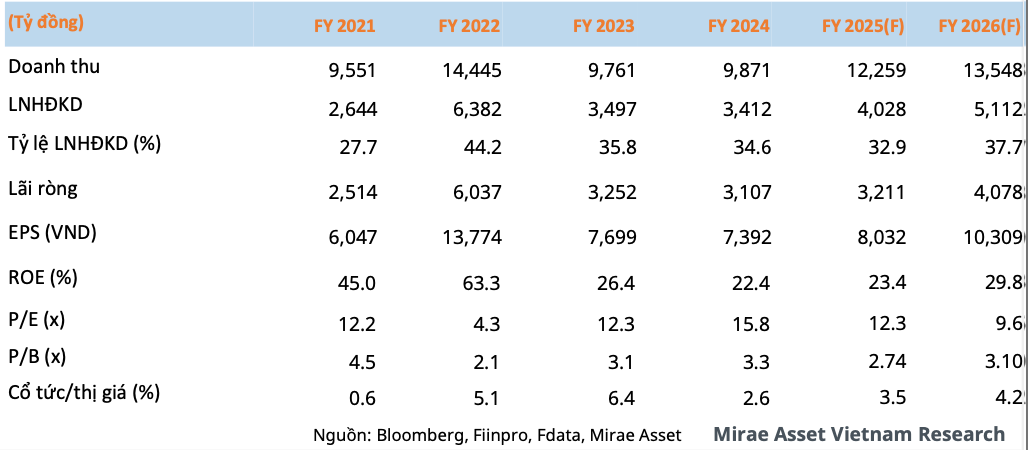

Công ty chứng khoán dự báo doanh thu năm 2025 của Hoá chất Đức Giang đạt 11.403 tỷ đồng (tăng 15,6%), lợi nhuận sau thuế đạt 3.211 tỷ đồng (tăng 3,3%).

Sang năm 2026, khi các dự án mới tạo dòng tiền, doanh thu có thể đạt 13.547 tỷ đồng (tăng 18,8%), lợi nhuận sau thuế 4.078 tỷ đồng (tăng 28,3%). EPS dự báo năm 2026 đạt 10.308 đồng/cổ phiếu, tương ứng P/E 9,6 lần – mức thấp hơn trung bình 5 năm.

Liên quan đến doanh nghiệp, vừa qua, Hoá chất Đức Giang đã thông qua loạt điều chỉnh quan trọng đối với dự án. Doanh nghiệp cho biết việc mở rộng quy mô là cần thiết trong bối cảnh nhu cầu tiêu thụ Kali Sunfat (K₂SO₄), H₂O₂ và đặc biệt là sản phẩm ắc quy đang tăng mạnh trên thị trường.

Theo kế hoạch cập nhật, dự án sẽ bổ sung giai đoạn 2, nâng tổng công suất thiết kế thêm 75.500 tấn hóa chất mỗi năm, đồng thời bổ sung sản phẩm ắc quy. Cụ thể, phần mở rộng bao gồm 20.000 tấn Kali Sunfat/năm, 15.000 tấn H₂O₂/năm, 500 tấn hóa chất tinh khiết cơ bản/năm và sản lượng ắc quy bình tương đương 40.000 tấn (2 triệu kWh)/năm.

Để triển khai giai đoạn 2, Hóa chất Đức Giang đã điều chỉnh vốn đầu tư toàn dự án lên 2.900 tỷ đồng, tăng thêm 500 tỷ đồng so với kế hoạch ban đầu.

Về đầu ra sản phẩm, Tổng công ty Hóa chất và Dịch vụ Dầu khí (PVC) đã ký hợp đồng bao tiêu 30% sản lượng giai đoạn 1A, trong khi các khách hàng khác cam kết phân phối thêm 20%. Như vậy, 50% công suất của dự án đã có đầu ra chắc chắn.

Bước sang quý IV, Hóa chất Đức Giang đặt mục tiêu doanh thu 2.834 tỷ đồng và lợi nhuận sau thuế 800 tỷ đồng. Công ty dự kiến tiếp tục rót 600 tỷ đồng vào dự án Nghi Sơn, 15 tỷ đồng vào Nhà máy Đức Giang - Lào Cai và 10 tỷ đồng để mở rộng, nâng cấp các mỏ.